Привіт, майбутній власнику (сподіваюсь!) заповітних квадратних метрів. Давайте поговоримо чесно. Без отих “динамічно розвиваючихся” фраз і банківського канцеляризму, від якого зводить вилиці. Ви бачили рекламу: “Квартира під 3% або 7%!”, “Доступне житло кожному!”. Звучить як казка, правда? Особливо коли орендодавець вчергове піднімає ціну, а ви дивитесь на шпалери, які не можна змінити, бо “хазяйці так подобається”.

Але іпотека — це не похід за хлібом. І навіть державна програма «єОселя» — це не благодійність. Це складний фінансовий інструмент з купою нюансів, про які вам не розкаже усміхнена дівчина в рекламному ролику. Я зібрав реальний досвід людей, які пройшли (або не пройшли) це пекло, щоб ви не наступили на ті самі граблі. Готуйте каву, буде довго, місцями боляче, але дуже корисно.

Дочитайте до кінця — там ми розберемо найстрашніший сон іпотечника: що буде, якщо ви втратите роботу, і чи справді банк забере квартиру наступного ж дня.

🏠 Розділ 1. “Вам попередньо погоджено”: Чому це ще нічого не означає

Перший етап — це ейфорія. Ви заходите в Дію, тиснете кілька кнопок, і — о диво! — отримуєте повідомлення: “Вітаємо, вам попередньо погоджено суму 2.5 млн грн”. Ви вже подумки розставляєте меблі у новій вітальні. Стоп. Видихаємо.

єОселя підводні камені починаються саме тут. “Попереднє погодження” в Дії — це, грубо кажучи, комплімент від робота. Він просто перевірив, що ви не в розшуку і у вас є якась офіційна зарплата. Справжня “м’ясорубка” починається, коли ви йдете в реальний банк.

🚩 Чому реально відмовляють (Кейси з життя)

- “Тінь” вашого доходу. Якщо ви офіційно отримуєте мінімалку, а решту — в конверті, для банку ви — бідняк, який не зможе платити кредит. Навіть якщо в конверті лежить 2000 доларів. Банки дивляться тількина офіційні цифри, з яких сплачено податки.

- Кредитне навантаження. У вас є розстрочка на iPhone і ліміт на кредитці у 50 000 грн (яким ви навіть не користуєтесь)? Банк рахує це як борг. Для нього ви вже витрачаєте частину доходу на погашення цих зобов’язань.

- Інсайд: Перед подачею заявки закрийте всі кредитки “в нуль” і, бажано, закрийте кредитні ліміти взагалі. Перевірити свій кредитний рейтинг можна на сайті Українського бюро кредитних історій, щоб не було сюрпризів.

- Сфера діяльності. Ви не повірите, але деякі банки мають негласні “чорні списки” професій. В зоні ризику часто опиняються ФОПи (особливо айтішники з 3-ю групою, хоча офіційно їм можна), працівники туризму чи ресторанного бізнесу — сфер, які нестабільні в кризу.

Порада від Lessonia: Не подавайте заявку “наосліп” в усі банки одразу через Дію. Це може знизити ваш кредитний скоринг (так, часті запити — це підозріло). Оберіть 1-2 банки, сходіть туди фізично, поговоріть з менеджером, покажіть документи “оф-рекорд”. Тільки коли менеджер скаже “виглядає непогано”, тисніть кнопку в застосунку.

💰 Розділ 2. Фінансова прірва: Про що мовчить калькулятор

Ви дивилися на калькулятор виплат і думали: “О, 10 000 грн на місяць! Я зараз за оренду плачу 12 000. Це ж вигідно!”. Це класична пастка. Щомісячний платіж — це лише верхівка айсбергу. Давайте пірнемо глибше і знайдемо там ті самі підводні камені, які б’ють по гаманцю одразу.

Перший внесок — це не просто 20%

Ви зібрали 20% від вартості квартири і думаєте, що готові? Ха-ха. Вам потрібно мати на руках мінімум 30-35% від ціни. Чому?

- Оцінка нерухомості. Банк не вірить ціннику продавця. Він наймає оцінювача. І якщо ви купуєте квартиру за 60 000 $, а оцінювач каже, що її ринкова ціна 55 000 —банкдастькредит,виходячизцифри55.Різницюу5000 ви повинні покрити з власної кишені понад перший внесок.

- Податки та збори.

- 1% — збір до Пенсійного фонду (якщо купуєте вперше, можна повернути, але спочатку треба заплатити).

- 1% — держмито (часто платить продавець, але домовляються 50/50).

- Послуги нотаріуса (від 10 000 грн і до безкінечності).

- Комісія банку за видачу кредиту (так-так, за те, що вони дають вам гроші, ви їм платите разову комісію — зазвичай 0.5-1% від суми).

🤑 Приклад “на пальцях”

Уявімо квартиру за 2 млн грн.

- Перший внесок (20%): 400 000 грн.

- Пенсійний (1%): 20 000 грн.

- Комісія банку (0.5%): 10 000 грн.

- Оцінка + нотаріус: ~15 000 грн.

- Страхування (на рік вперед): ~10 000 грн.

- Разом треба мати: ~455 000 грн. І це за ідеальних умов, якщо оцінка співпала з ціною продавця.

🕵️♂️ Розділ 3. Квест “Знайди продавця”: Чому вам не раді

Це, мабуть, найбільший біль програми. Ви — покупець з грошима (хай і кредитними), але продавці від вас тікають, як від вогню. Чому?

Проблема №1: Гривня vs Долар

Держава (і банк) перераховує продавцю гривню. На рахунок. Офіційно. А тепер згадайте нашого типового продавця квартири. Він хоче долари. Готівкою. В руки. Щоб отримати долари з гривневого рахунку, продавцю треба:

- Підтвердити походження коштів (фінмоніторинг не дрімає).

- Купити валюту за комерційним курсом банку (а він завжди вищий, ніж в обмінниках).

- Зняти готівку (часто з комісією 1% або чекати замовлення грошей кілька днів).

Результат: Продавець втрачає на курсових різницях і комісіях. Хто це компенсує? Правильно, ви. Готуйтеся до того, що ціна для вас буде вищою на 2-5%, ніж для покупця з “кешем”. Або ви будете бігати з продавцем по обмінниках.

Порада від Lessonia: Шукайте об’єкти на первинному ринку (у забудовників), які акредитовані банками. Забудовники юридично зобов’язані приймати гривню і не “крутять носом”. Перевірити надійність забудовника можна через портал ЛУН або державні реєстри. З “вторинкою” доведеться вмикати режим дипломата.

📝 Розділ 4. “Вік має значення”: Які квартири не підходять

Не кожну халупу можна купити в єОселю. Банки дуже перебірливі до застави. Їм потрібен ліквідний актив, який можна швидко продати, якщо ви перестанете платити.

- Для 3% (пільговики): Квартира в будинку не старше 10 років (в обласних центрах) або без обмежень по віку (в інших населених пунктах, але це рідкість).

- Для 7% (всі інші): Будинок не старше 3 років! Фактично, це тільки новобудови.

🚫 Хрущовки — повз

Забудьте про стару добру “чешку” чи “хрущовку” в центрі, якщо ви йдете по програмі 7%. Ви обмежені новими ЖК. А це означає:

- Швидше за все, це “сирі стіни” (стан після будівельників).

- Вам потрібні гроші на ремонт. Багато грошей.

- Жити там одразу не вийде. Доведеться платити іпотеку І оренду житла, поки робите ремонт. Витримає ваш бюджет подвійне навантаження?

Цікавий момент: В деяких регіонах зараз дозволили купувати приватні будинки, але там вимоги до землі і комунікацій такі, що простіше побудувати самому (що, до речі, теж теоретично можливо, але практично — бюрократичне пекло).

🛡️ Розділ 5. Страхування: Добровільно-примусова данина

Банк хоче бути впевненим, що з вами (і квартирою) нічого не станеться. Тому щороку ви будете платити дві страховки. Це обов’язкова умова.

- Страхування нерухомості (предмету іпотеки). Зазвичай 0.25-0.5% від вартості житла. Якщо будинок згорить, банк забере страхову виплату, щоб погасити борг. Ремонт і ваші нерви це не покриє.

- Особисте страхування життя. Ще близько 0.5-1% від залишку тіла кредиту.

Підводний камінь: Тарифи встановлює не страхова, а фактично банк через свої акредитовані компанії. Ви не можете піти в першу ліпшу страхову і купити поліс дешевше. Вам дадуть список з 2-3 компаній з “кінськими” цінниками.

Якщо ви забудете продовжити страховку хоч на день — банк має право підняти ставку по кредиту або нарахувати штраф. Це прописано дрібним шрифтом на 48-й сторінці договору. Читайте його!

🌪️ Розділ 6. Форс-мажор: Що як я втрачу роботу?

Це питання мені задають найчастіше. Ми живемо в нестабільний час. Сьогодні ти Senior Developer, а завтра — ШІ пише код замість тебе, а ти шукаєш роботу. Що буде з єОселею?

Міф: “Держава погасить, це ж державна програма”

Ні, ні і ще раз ні. Держава компенсує лише частину відсотків банку (різницю між ринковою ставкою і вашими 3% чи 7%). Тіло кредиту — це ваші особисті стосунки з банком.

Якщо ви перестаєте платити:

- Перший місяць: Дзвінки, смс, легкий психологічний тиск. Пеня починає капати.

- Третій місяць: Банк може виставити вимогу про дострокове погашення всієї суми боргу.

- Фінал: Суд і примусовий продаж квартири.

💡 Чи є вихід? (Реструктуризація)

Банки не зацікавлені у відборі квартири (це довго і дорого). Їм потрібні гроші. Тому, якщо ви втратили роботу:

- Не ховайтесь! Це найгірше.

- Одразу йдіть в банк з трудовою книжкою (де запис про звільнення) або довідкою з центру зайнятості.

- Просіть кредитні канікули (сплачуєте тільки відсотки, без тіла кредиту) на 3-6 місяців. Більшість держбанків (Приват, Ощад, Укргаз) йдуть на зустріч.

Порада від Lessonia: Сформуйте “подушку безпеки” в розмірі 3-6 місячних платежів по іпотеці. Не витрачайте її на ремонт чи нові штори. Хай лежить на депозиті. Це ваша гарантія, що ви не опинитесь на вулиці при першій же турбулентності на ринку праці.

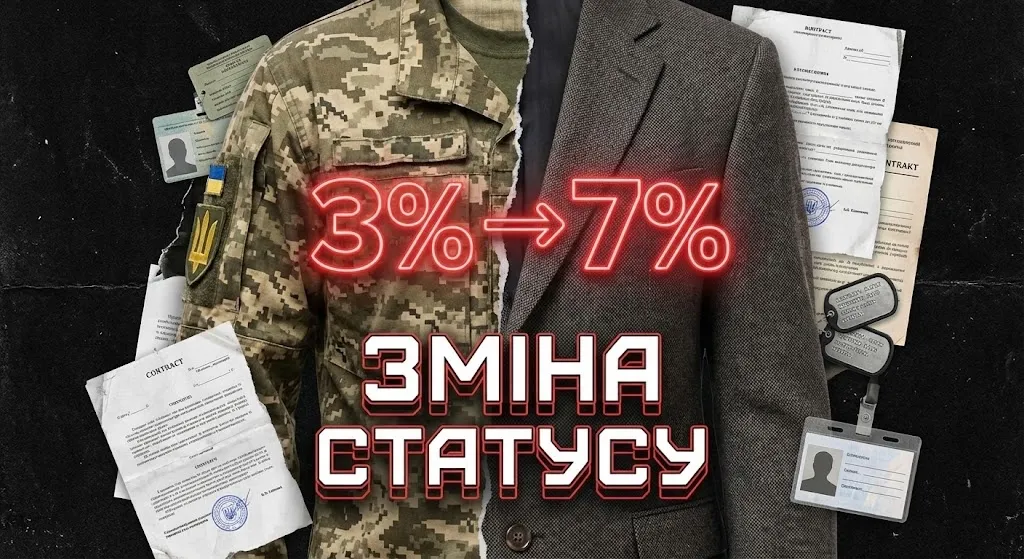

⚔️ Розділ 7. Військові та пільговики: Специфічні ризики

Для військовослужбовців ЗСУ, медиків, вчителів та науковців діє ставка 3%. Це супер-вигідно (нижче інфляції). Але тут є величезний підводний камінь.

Що буде, якщо ви звільнитесь зі служби/лікарні/школи? Умови договору чітко кажуть: як тільки ви втрачаєте статус пільговика, ваша ставка перетворюється… перетворюється… на 7% + облікова ставка НБУ. Або просто на базову ставку 7%.

Уважно читайте умови! В деяких банках при втраті статусу ставка може злетіти до ринкових 20-25%. Це моментально робить платіж непідйомним. Виняток — якщо зміна статусу пов’язана з отриманням інвалідності внаслідок війни (для військових). Але якщо ви просто вирішили піти з армії в IT — готуйтесь платити більше.

Висновки: Брати чи тікати?

Так чи варто вв’язуватись? Якщо у вас є стабільний офіційний дохід, накопичений перший внесок + 5-10% зверху на витрати, і ви розумієте, що оренда з’їдає ті самі гроші — так, варто. Інфляція в Україні історично з’їдає борги. Через 5-10 років ваш платіж у гривні може здаватися смішним (згадайте ціни 2015 року).

Але якщо ви плануєте брати іпотеку “на останні”, не маючи фінансової подушки і розраховуючи на “авось” — це прямий шлях до проблем. єОселя — це інструмент. Як молоток. Ним можна збудувати дім, а можна відбити пальці. Все залежить від того, в чиїх він руках.

Будьте розумними, рахуйте кожну копійку і читайте те, що написано дрібним шрифтом. Ваше майбутнє житло того варте.